최근 카메라모듈에서 자율주행(애플카), 메타버스 관련주로 주목받았던 LG이노텍의 상승세가 눈부십니다.

개인적으로 투자하고 있는 종목이지만, 항상 좋은 종목에 의심의 여지가 없었고, 워낙 재능이 풍부한 종목이라 전혀 이상하지 않은 상승이라고 생각합니다.

역시 카메라 모듈 사업을 하는 MC넥스도 최근 상승세를 보이는 모습!

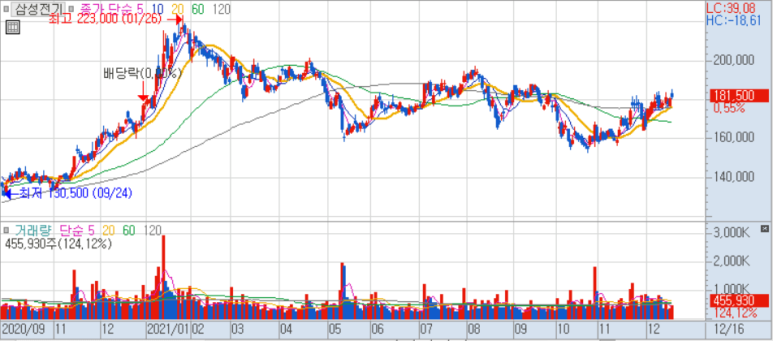

신기한 것은 카메라 모듈 사업을 하는 삼성전기의 행보입니다. 나쁘지는 않지만 비교적 느린 흐름을 보이고 있어요.

삼성전기는 내 주식과 삶에서 내게 가장 큰 수익을 안겨준 종목이고 종목의 특성을 잘 알고 있고 애정도 깊습니다. 흐흐흐 저는 지금은 삼성전기가 느리지만 조만간 올려줄 거라고 생각합니다

우선, 현재 주가가 느린 이유에 대해서 사견을 말씀드리자면,,

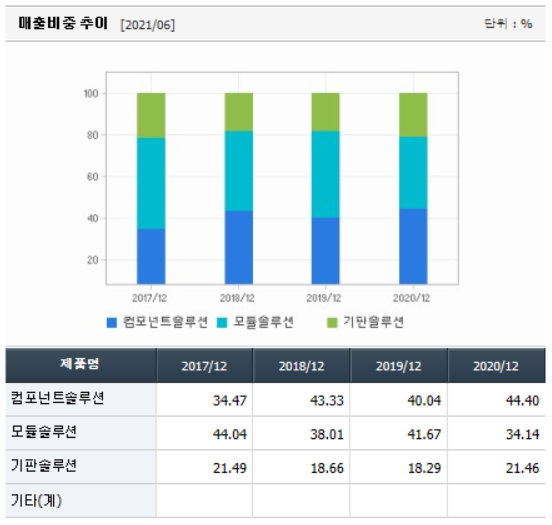

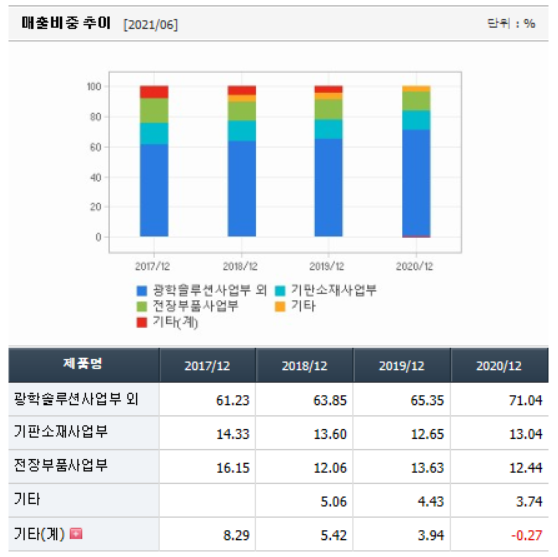

- 매출 비중 차이보다 아래 매출 비중 왼쪽은 삼성전기, 오른쪽은 LG이노텍입니다. 카메라 모듈에 해당하는 매출 비중이 삼성전기는 34% 수준, LG이노텍은 71% 수준!

삼성전기는 카메라 모듈에도 당연히 반응하지만 실질적인 실적을 선도하는 사업은 MLCC와 기판이 관련된 반도체 쪽입니다.

선물매도의 영향이 큰 특성(진짜 개인적인 생각)이것은 오랫동안 삼성전기를 봐온 저의 지극히 개인적인 생각이지만 삼성전기는 단기박스권 상단에서의 주식선물매도가 특히 강력한 종목 중 하나입니다.

지수 상승기에도 삼성전자, SK하이닉스보다 훨씬 밀리지만 뒤늦게 폭발하는 모습이 많아 이를 이겨내는 무서운 거래량이 발생할 때 비로소 강한 상승 탄력을 받고. 다소 반응이 느리다는 인식을 하고 있습니다.

- MLCC 고점을 우려하는 신제품 출시가 없는 겨울철 MLCC는 비수기를 맞아 가격이 오른 가운데 일부 생산이 중단되어 MLCC 고점을 우려하는 목소리가 많습니다.실제로, 몇몇 증권사에서 2022년까지의 영업이익 성장 둔화를 예상했습니다.

출처 : 대신증권 리서치센터에서 가뜩이나 지수 추종성이 강한 종목이 이런 우려까지 혼재하다 보니 카메라모듈 관련 좋은 이슈에도 매도주문의 부담이 컸던 것 같습니다.상승을 예상하는 이유는?

워낙 지수와 연계가 강한 종목이라 섣부른 예측은 어렵지만 그래도 LG이노텍과 엠씨넥스의 상승 영향으로 카카오의 급등에 네이버가 자극을 받은 듯! 머지않아 상승은 할 거예요.

MLCC는 일시적 우려지만 반도체 수요는 앞으로도 계속! 견고하고,,현재 외국인기관의 인상적인 수급이 누적되고 있어,,마지막으로 삼성전기를 오랫동안 지켜봐온 나의 촉?? “후후”가 있기 때문이겠죠!

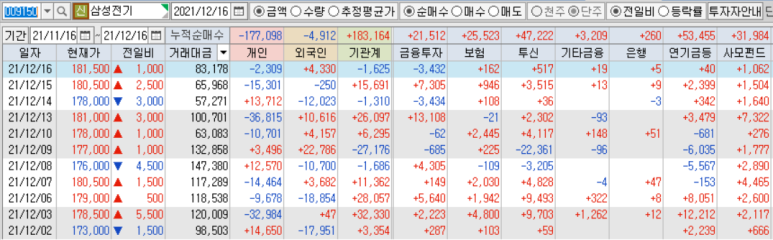

삼성전기 종목별 투자자 동향 개인적인 의견이 많이 포함된 글이니 관심만 가지고 봐주세요! 삼성전기의 상승을 기원하며 글은 이것으로 마치겠습니다.

고마워요!!