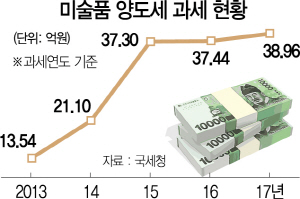

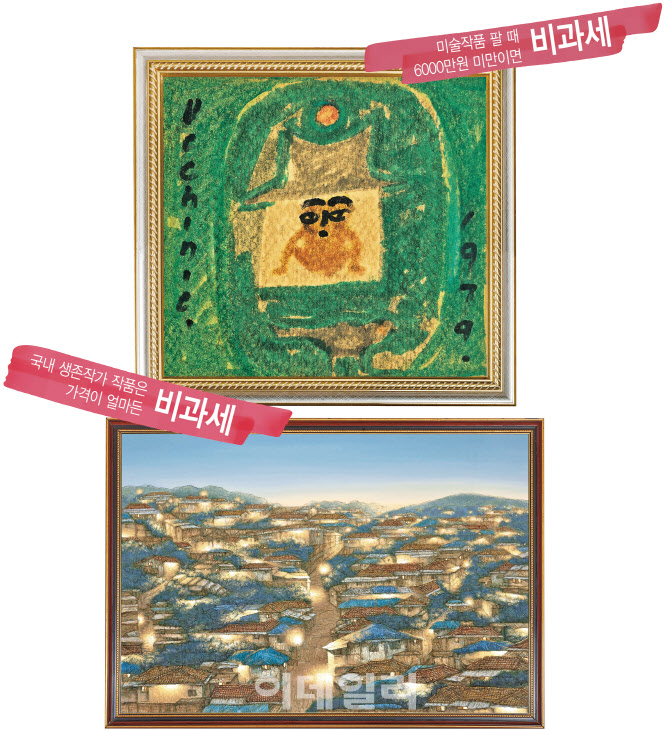

미술품에 관심이 있습니다.아직 본격적으로 투자를 한 것은 아니지만 지난해 말 KIAF를 통해 아이들에게 작품을 하나씩 구입해줬습니다.매년 1점씩 매입할 계획을 가지고 있습니다.미술품 투자의 장점 중 하나는 양도 차액에 대한 세금이 적다는 것입니다.오랫동안 미술품 양도를 통해 얻는 이익에 대해 과세되지 않고 유예를 반복한 끝에 몇 년 전부터는 과세 대상이 되었습니다.현재도 국내 생존 작가의 작품 혹은 6천만원 이하의 작품은 비과세입니다.눈이 휘둥그래지는 내용 아닌가요?그런데 제가 오랫동안 틀렸던 사실을 하나 일깨워 드리고자 합니다.저뿐만 아니라 뉴스나 블로그에 잘못된 지식이 전달되고 있는 것 같습니다.저도 직접 확인하지 않고 인터넷 상의 정보를 맹신하고 있었습니다.이 글을 통해서 정확하게 알았으면 좋겠어요.

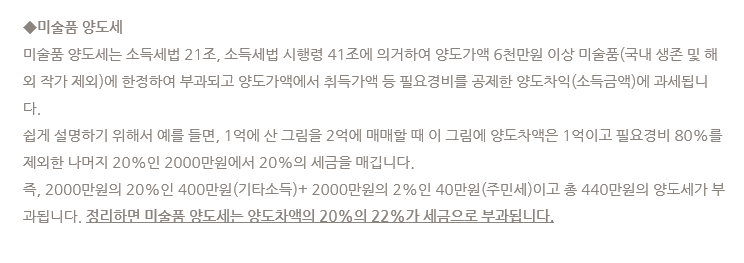

미술품 매매를 일삼는 업체의 블로그에 있는 내용을 캡쳐 하고 왔습니다.1억에 사들인 2억에서 팔때. 양도 차액은 1억에서 필요 경비를 80% 알아주고 양도 차액 1억에 대한 필요 경비 80%의 0.8억을 제외하고 0.2억에 대해서 22%를 부과한다는 내용입니다.1억의 양도 차액이 있었지만 440만원을 양도세로 내면 된다는 것입니다.1억 벌었는데 4.4%만을 세금으로 내네요.부동산에서 1억 벌면 30%정도의 세금으로 내죠?엄청난 차이죠.나도 오랫동안 이런 내용으로 알고 있었습니다.오늘 주식 투자 그룹에서 위 내용이 화제로 좀 더 상세히 찾아봤습니다.우선 미술품 투자로 얻은 수익은 양도세가 아닌 소득세입니다.소득세 중에서도 기타 소득에 해당합니다.미술품 매매를 업으로 하는 것이 아니라 일반인의 경우는 일시적인 소득이라, 기타 소득으로 들어갑니다.그러므로 분리 과세 22%에 해당합니다.문제는 필요 경비를 어떻게 계산할지입니다.상기 예에서는 양도 차액의 80%를 필요 경비로 계산했습니다.소득세 법 시행령에서는 기타 소득의 필요 경비의 계산 법에 대해서 다음과 같이 나오고 있습니다.

받은 금액의 100분의 80(보유 기간 10년 이상의 경우 100분의 90)에 상당하는 금액을 필요 경비로 한다.여기서 받은 돈은 매도 가격을 의미합니다.즉 매도 가격의 80%를 경비로 인정한다고 합니다.처음에 선 보였던 계산 방식처럼 양도 차액의 10%가 아니라 매도 가격의 80%를 필요 경비로 합니다.즉, 2억으로 매도하면서 호가의 80%인 1.6억을 필요 경비로 인정 줄것입니다. 2억-1.6억=0.4억 과세 대상 0.4억*22%=880만원, 아까의 계산보다 세금이 2배 많아졌어요.440만원 → 880만원에도 불구하고 1억의 양도 차익에 대해서 880만원만 내면 된다는 것은 아주 매력적이시군요.그럼 이런 경우가 생각됩니다.0.9억 매수. 1억 장수1억으로 배정한 것으로, 필요 경비를 1억 80%만 인정되면 0.2억이 과세 대상이 됩니다.실제로 제가 얻은 차액은 0.1억입니다만.0.2억에 대해서 22%라면 440만원으로 0.1억에 대한 22%는 220만원입니다.220만원을 더 내지 않으면 안 됩니다.? 분합니다.그래서 위를 보면 이런 구절이 있습니다.다만 실제로 필요한 필요 경비가 백분의 팔십에 상당하는 금액을 넘을 경우를 넘는 금액도 필요 경비에 산입한다.이는 필요 경비 80%를 계산한 것보다 자신의 취득 가격이 높은 경우에는 자신의 취득 가격을 필요 경비로 인정한다는 의미입니다.0.9억 인수, 1억 매도의 경우는 0.1억이 과세 대상이라는 뜻입니다.22%를 납부하면 220만원을 내면 되죠.요약하면 필요 경비를 매각의 80%로 할 수 있고, 내가 실제로 취득한 가격에 할 수 있지만, 두개 중 높은 금액으로 따지면 됩니다.호가-(호가 80%과 실제의 취득 가격 중 높은 가격)*22%=미술품 양도로 인한 기타 소득