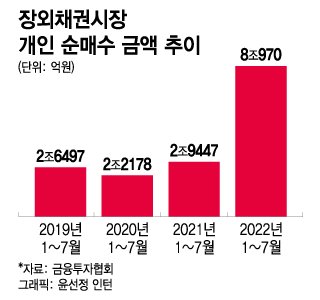

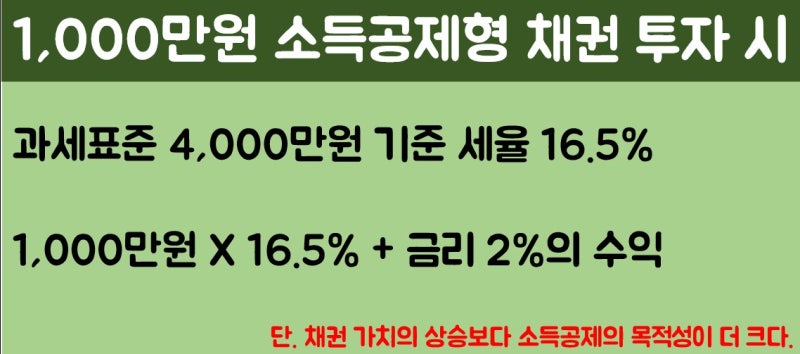

오늘은 채권 투자 방법 및 회사채 금리 관점과 재테크 시 고려할 부분에 대해 알아본다.

●고수익도 가능한 채권투자 활용법

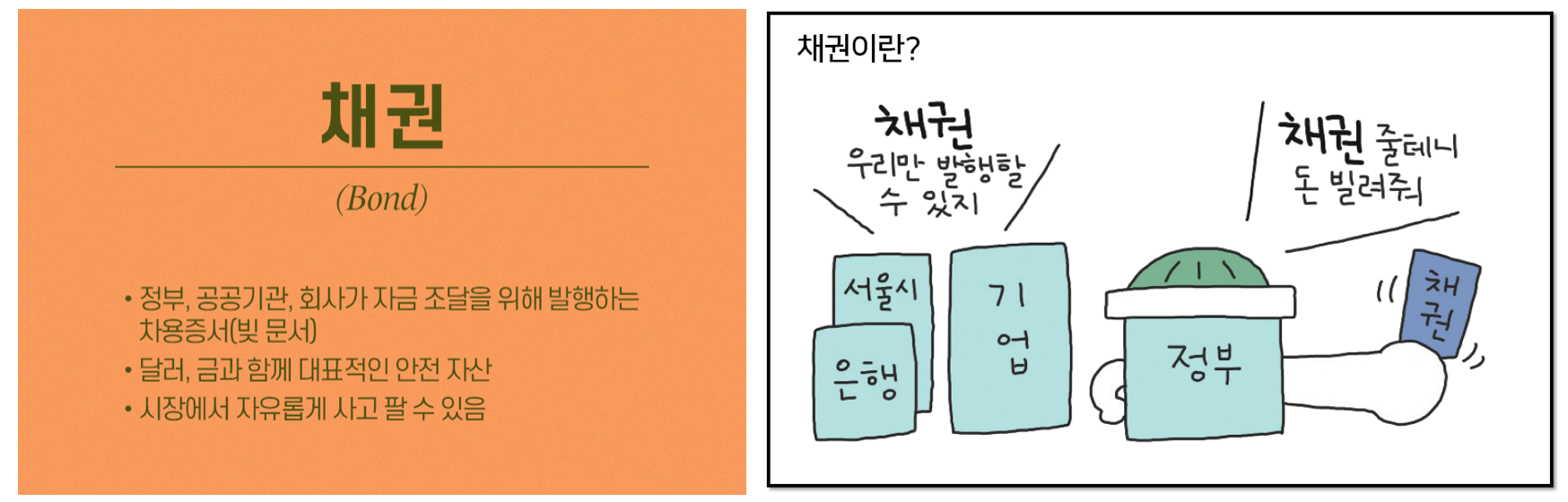

예금보다 높은 수익 재테크 방법인 회사채는 기업이 자금을 조달하기 위해 발행하는 채권이다. 만기는 3년, 이자는 3개월마다 지급하는 형태가 가장 일반적이다. 물론 만기나 이자 지급 주기가 다른 채권도 있다.

사채채권 투자의 이유

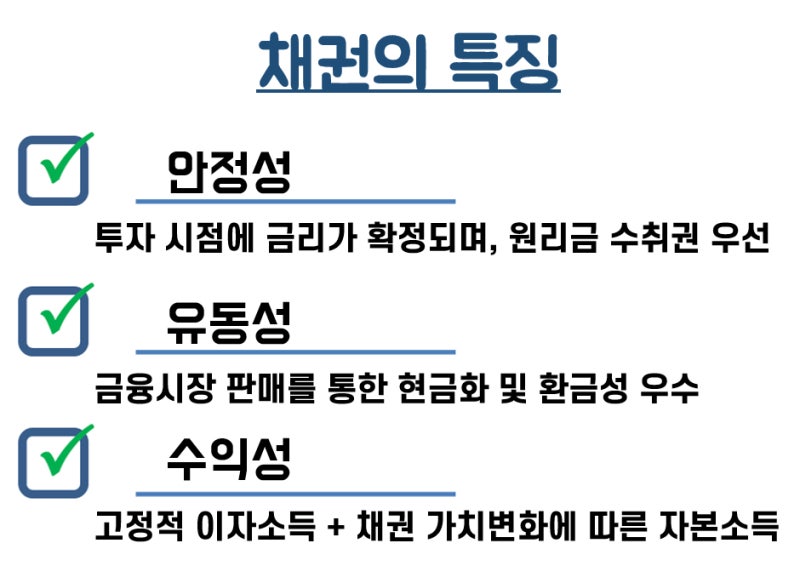

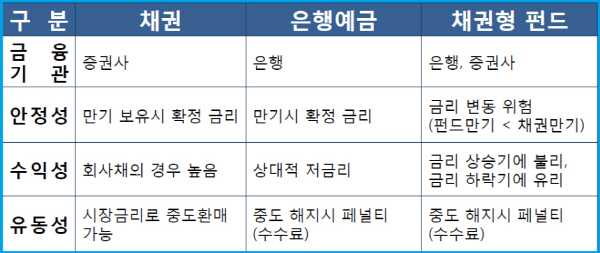

회사채에 투자하는 가장 큰 이유는 은행 예금보다 높은 확정금리 수익을 얻기 위해서다. 그런데 채권 투자를 하다 보면 당황스러운 부분 중 하나가 수익률 표시 방식이다. 회사채 금리, 매매 수익률, 연평균 수익률 등 다양한 수익률을 채 표시하고 있어 정작 내가 투자하려는 채권이 정기예금에 비해 높은 수익을 받는지 헷갈리기 때문이다.

회사채 금리, 채권 금리 관점

때문에 증권사에서는 예금 환산 수익률로 상담하는 경우가 많다. 이는 채권의 세후 연평균 수익률을 15.4%의 이자소득세율을 적용해 세전으로 환산 표시하는 수익률이다. 이렇게 하는 이유는 같은 매매수익률의 채권이라도 각 채권에서 얻는 수익이 이자수익인지 자본차익인지에 따라 세후수익률이 달라지기 때문이다. 따라서 채권의 복잡한 수익률 표시가 어렵게 느껴진다면 예금 환산 수익률로만 비교해 보면 된다. 만약 금융소득종합과세에 해당해 최고세율(49.5%)의 세금을 내야 하는 투자자라면 이 세율을 적용해 환산한 수익률을 확인하면 된다. 그러면 정기예금 금리와 같은 기준으로 비교가 가능하기 때문에 의사결정이 한층 쉬워질 것이다.

채권투자국채와 회사채의 차이

국채는 국가에서 원리금 상환을 책임지고 은행 예금의 경우 5000만원까지 예금자 보호를 받을 수 있다. 하지만 회사채는 채권을 발행한 기업이 부실해지면 원리금 상환에 문제가 생긴다. 따라서 회사채를 인수하기 전에는 반드시 발행기업의 신용도를 체크해야 한다. 우선적으로는 신용평가사 보고서를 통해 신용등급을 살펴보면 된다.

●채권투자 알아야 할 등급

채권은 CP와 신용등급을 표시하는 체계가 다른데, 한신평의 표시체계를 참고해 보면 다음과 같다. 채권투자의 경우 BBB-이상등급은 투자등급으로, BB+이하는 투기등급으로 분류한다. 신용평가회사에 따라 신용등급을 표시하는 방법은 다를 수 있다.

채권 투자 자료의 입수 방법

금감원 공시시스템에 접속해 회사채 발행기업의 사업보고서를 검토하거나 증권사 애널리스트들이 작성한 산업분석보고서에서 해당 기업이 속한 산업의 전망도 살펴보면 된다. 그러나 개인투자자가 투자할 때마다 직접 일일이 검토하기는 어렵다. 그나마 개인이 참고할 수 있는 현실적인 자료는 신용평가사의 신용등급평가서다. 물론 신용평가사가 이벤트가 발생한 뒤 뒤늦게 신용등급을 낮춰 투자자 피해가 발생하는 경우도 있다. 그래서 경제신문이나 뉴스를 통해 해당 산업 동향을 점검하는 노력도 함께 필요하다.

회사채 고정금리 투자

그리고 회사채에 투자할 때는 증권사 직원이 제시하는 수익률에만 현혹돼 한 채권에 ‘집중’ 투자해서는 안 된다. 반드시 여러 종목의 회사채에 분산투자를 통해 리스크를 낮춰야 한다. 회사채도 해당 기업이 부실해지지 않으면 만기까지 인수 시점의 수익률을 그대로 확정금리로 받을 수 있다. 채권을 보유한 동안 신용등급이 오르거나 시중금리가 하락해 채권 가격이 오르면 보유 중인 채권을 팔아 매매차익도 얻을 수 있다. 여러 차례 말했지만 채권매매차익은 세금이 없다.