우주 항공주가 시장의 주목을 받고 있습니다.

민간기업의 우주산업 진출이 더 빨라질 것이라는 기대감 때문인데, 게다가 최근 두 가지 대형 호재가 발생한 것이 우주항공주가 급등하는 데 불씨를 당겼습니다.

하나는 테슬라 투자로 큰 수익을 올린 미국 액티브 ETF(상장지수펀드) 아크인베스트(ARK Invest) 투자사들이 차세대 테마로 우주산업을 꼽고 우주탐사기업들로 구성된 ETF를 내놓을 계획을 발표한 것입니다.

둘째, 한화에어로스페이스는 지난 13일 인공위성 전문기업 세트렉아이 지분 인수 계획을 발표한 것입니다. 한화는 약 1000억원을 투자해 세트레키아이 발행 주식의 20%를 신주로 인수하고 추가로 전환사채 취득을 통해 최종적으로 약 30%의 지분을 확보할 계획이라고 합니다. 이 경우 한화에어로스페이스는 세트렉아이의 대주주가 됩니다.한화그룹 차원에서 우주산업을 미래 먹거리로 판단한 것 같습니다.

우주항공산업 관련주로 대표적인 기업은 세트렉아이, 비츠로텍, AP위성에 대해 알아봅니다.

세트렉아이센트렉아이는 KAIST 인공위성연구센터 출신 연구원이 1999년 창업한 인공위성 시스템 개발 및 제작사입니다. 위성시스템과 관측용 카메라를 공급하고 있으며 지분의 62.5%를 보유한 자회사를 통해 위성영상판매사업과 위성영상분석사업도 진행하고 있습니다.

위성 본체, 탑재체, 지상체를 제조하는 국내 유일의 기업으로 지구관측용 위서와 방위사업용 위성을 모두 공급하고 있습니다.

세트렉아이 매출은 2016년 342억원에서 2017년 428억원, 2018년 461억원, 2019년 702억원으로 가파르게 성장하고 있습니다. 2020년 3분기까지 누적 매출도 583억원으로 전년 동기 대비 22.5%나 상승했습니다.

이는 위성산업이 소형화되면서 세틀렉아이가 제공하는 서비스 시장의 저변이 확대됐기 때문입니다.

세트렉아이의 강점은 고사양의 소형 위성을 경쟁력 있는 가격에 공급할 수 있다는 점입니다.

대형 위성은 대당 가격이 약 3억달러 수준인데, 세틀레키아이가 제작하는 소형 위성은 대형 위성과 성능은 비슷한데 비해 가격은 1억달러로 약 1/3 수준입니다.

2020년 3분기 기준 주요 매출처의 수주 잔액도 충분합니다.20년 9월말 시점에서 2075억원의 수주잔고를 확보하고 있습니다. 19년 매출이 700억원인 것을 고려했을 때 약 3년치 물량을 확보한 것으로 볼 수도 있겠네요.향후 우주산업이 발전함에 따라 수주량은 지속적으로 늘어날 것으로 보여 세트렉아이 매출도 지속 성장할 것을 자명해 보입니다.

지난해 8월 공시를 통해 835억원의 대규모 수주계약(소형위성시스템/본체/탑재체 개발)도 발표한 바 있어 향후 신규 수주가 나오면 주가 상승 모멘텀이 가능할 것으로 보입니다.

한화에어로스페이스 지분 인수도 대형 호재입니다.한화에어로스페이스는 13일 공시를 통해 세트렉아이 지분 20%를 인수, 전환사채 500억원을 통해 최종 30%의 지분을 확보할 계획입니다. 유상증자 주식 취득 예정일은 4월 30일입니다.

세트렉아이는 기존 한화그룹의 위성사업사(한화에어로스페이스, 한화시스템, 한화디펜스)와의 시너지 효과를 통해 회사가 한 단계 더 도약할 수 있는 좋은 기회를 잡은 것으로 보입니다.

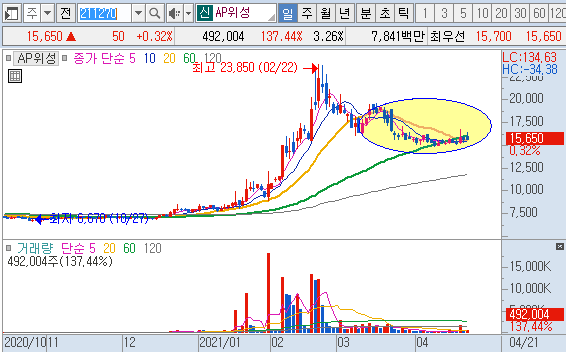

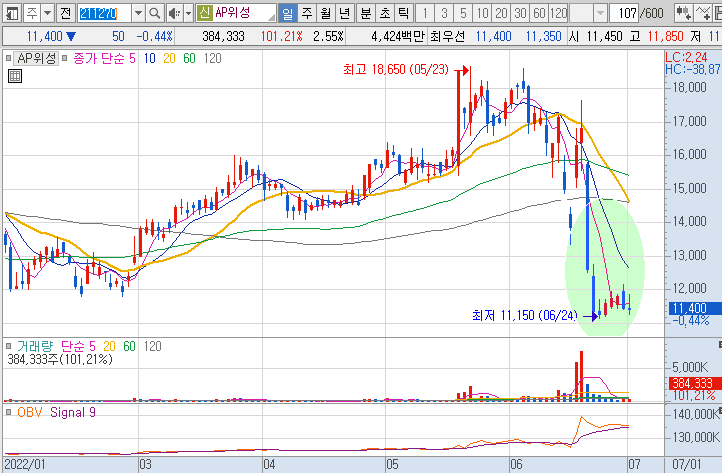

AP 위성

AP 위성은 위성통신 휴대전화 단말기 및 인공위성을 제조하는 회사입니다.

위성통신 휴대단말기는 기지국 설치가 어려운 도서나 산간, 극지나 선박 등에서 사용하는 휴대전화이지만 중동의 위성통신 서비스 회사인 Thuraya사에 단말기를 독점 공급하고 있습니다.

또한 인공위성의 두뇌 역할을 하는 데이터 처리 장치 등을 개발 및 제조하고 있으며 100kg 이하의 극소형 소형 위성도 개발 중입니다. 인공위성에 들어갈 주요 부품을 제조하고 아주 작은 소형 위성도 제작할 수 있는 회사라고 보시면 됩니다.

위성통신용 단말기(왼쪽)와 인공위성용 컴퓨터 AP위성의 19년간 매출액은 456억원, 영업이익은 71억원입니다.

20년 매출은 19년에 비해 크게 감소했습니다.3분기까지 누적 매출은 약 250억원, 영업이익은 3억 조금 넘네요.

세트렉아이, 비츠로텍보다 회사 규모가 상당히 작습니다.

다만 매출에서 위성 제조 부문이 차지하는 비율은 매우 높습니다.2020년 3분기 기준 71%의 매출이 위성제조부문에서 발생했습니다.(모두 내수)

마음에 드는 것은 적극적으로 신기술과 신제품을 개발 중이라는 것입니다.위성 본체, 전장품 및 데이터 처리 장치 등 부품 개발을 위해 한국항공우주연구원과 활발히 협업 중입니다.

2023년까지 전자광학(EO)/적외선 장비(IR)를 탑재한 위성 탑재체를 개발할 예정이군요.2018년에 개발한 달 탐사 시험용 궤도선 기술도 눈에 띕니다.한국항공우주연구원은 2022년 국내 최초로 시험용 달 궤도선을 발사할 계획을 갖고 있는데, 그곳에 들어갈 본체 전장품의 설계 및 제작을 AP위성이 담당했습니다. 전장품에는 위성에 탑재되는 컴퓨터, 자료 처리 장치, 전력 조절 장치 등이 포함되는데, 이 부품들은 추진 장치와 함께 위성에서 가장 중요한 부품이라고 할 수 있습니다.

수주잔액은 618억원 정도 남았네요.뭐 여러 가지 수주를 했는데 기밀이라 그런지 자세한 수주 품목을 알기 어렵네요.

AP 위성은 위성 본체의 체계를 설계하고 탑재 장비를 개발하는 회사로 정리가 되는군요. 아쉬운 점은 AP 위성이 참여하고 있는 발사체나 연료 추진 관련 사업이 없다는 점입니다. 위성을 우주로 보내려면 발사체 관련 기술이 반드시 필요하지만 AP 위성이 아직 발사체나 추진체 관련 사업을 하고 있다는 소식은 들리지 않고 있습니다.

비츠로텍 비츠로텍은 자회사를 통해 전력기기 사업과 특수사업, 전지사업을 영위하고 있습니다. 지주회사라고 생각하세요.

자회사로 비츠로넥스텍(특수사업-우주산업), 비츠로밀테크(전지사업), 비츠로셀(전지사업), 비츠로엠(전력기기사업)이 있으며 비츠로넥스텍이 로켓연소기와 고압터보펌프 등 항공기용 부품 제조업 등을 수행하고 있으며 우주산업 관련주로 편입되었습니다. 덕분에 고체연료 관련주에도 들어있습니다.

전력기기사업 : 전력생산, 공급에 필요한 전기제어장치 개발 및 제조특수사업 : 우주산업, 플라즈마응용, 특수공정설계 등 전지사업 : 1차전지 제작

비츠로텍의 매출은 상승 추세입니다.2016년도 매출은 1000억원 수준이었지만 19년에는 3130억원으로 약 3배 증가했고 374억원의 영업이익도 기록했습니다.

2020년 3분기까지의 실적도 좋습니다.3분기까지 누적 매출은 2200억원 수준이고 영업이익도 약 280억원이네요.19년 정도의 실적은 아니지만 상당히 양호한 실적입니다.

비츠로텍 매출에서 각 사업이 차지하는 비율입니다.전력 부문이 40%, 전지 부문이 40%, 우주 항공을 포함한 특수 부문이 20%입니다.특수부문 매출은 460억 수준이네요.

세트렉아이와 비교해서 수주잔액은 다소 부족한 편입니다.

시트렉아이 수주잔액이 2075억원이었는데 비츠로텍 특수부문 잔액은 580억원에 불과하네요.수주잔액 580억원으로 국제핵융합실험로(ITER)가 차지하는 비중이 상당히 클 것입니다. 2018년도에 145억원 규모의 ITER 공사를 수주했는데, 이는 우주 산업과는 관계가 다소 떨어지는 공사입니다.이 금액을 제외한 440억원 정도가 액체로켓 엔진 연소기, 고압 터보펌프 가스 발생기 등 우주산업과 관련한 수주금액으로 보입니다.

전력이나 전지 사업도 하고 있는 만큼 우주 산업에 특화된 기업은 아닙니다.그리고 세트렉아이처럼 인공위성을 통째로 만들지는 않지만 액체로켓 엔진을 국내 최초로 개발해 인공위성 제작에 필요한 각종 부품을 자체적으로 설계 및 제작할 수 있는 능력을 가지고 있습니다. 나로호 사업에서도 핵심 기술 사업자로 참여했기 때문에 인공위성 소요가 증가할 경우 자체 기술력을 바탕으로 더욱 성장할 수 있을 것으로 보입니다.

세 회사에 대해 간단히 알아봤는데 가장 흥미로운 회사는 세트렉아이로 보입니다.국내 유일의 종합위성시스템 전문업체라는 점, 높은 수주잔액을 가지고 있어 안정적인 성장이 가능하다는 점, 한화그룹에 인수됨에 따른 시너지 효과 등으로 세트렉아이에 높은 점수를 줄 수 있을 것 같습니다.분명 언젠가는 우주시대가 도래할 것이기 때문에 장기적 관점에서 이들 업체에 투자하는 장점은 있어 보이지만 최근 급등에 따른 상승 피로감이 계속 누적되고 있기 때문에 진입 타이밍은 조심해야 할 것 같습니다.