전기차 플랫폼 삼국지 : 삼성증권(2021년 9월) – 최애 임운영 애널리스트 리포트

이전내용 : https://blog.naver.com/hwaitoto/222507969318 전기차플랫폼 삼국지 : 삼성증권 (2021년 9월) – 최애하 임운영 애널리스트 작품1. 전기차, 3개의 풀… blog.naver.com

3) 에너지 플랫폼 – ESS 에너지 플랫폼 시장 규모 : 2020년 50억달러 > 2040년 1조달러 이상 성장 전망 – 2018년 기준 글로벌 온실가스 배출량 중 운송 충전 비중은 10%

-전기 자동차 시장의 성장이 ES S에너지 플랫폼의 성장을 가속화시키는 요인은 배터리 수명-기하 급수적으로 증가 하는 배터리 수요에 의해서 배터리 재사용, 사용 후 배터리의 사용에 대한 사업도 활발히 추진-경제적 이익 이외의 배터리 사용 과정에서 발생하는 환경 문제를 줄이기 위해서 필수-배터리 재사용:고출력을 내야 하는 자동차의 특성상 80%이하로 떨어진 저장 용량이 문제 될 것이 있지만 큰 출력 조정이 필요 없는 다른 용도로 활용할 경우 80%의 성능을 활용하는 것은 전혀 문제 없다.;-에너지 플랫폼 사업의 핵심은 “Big Data”와 Big Data를 활용하고 수익을 창출할 수 있는 “소프트웨어 기술”-에너지 플랫폼은 “스마트 그리드”의 다른 표현이다:스마트 그리드의핵심은 소비자와 공급자간의 쌍방향으로 전력과 정보가 흘러가고 소비자가 공급자도 될 수 있다는 점-플랫폼 사업이 되기 위해서는 발전 송전 배전 등 기본적인 전력망에 대한 이해와 실시간 데이터, 데이터 분석으로 인한 고장, 정전 등.본 체인에서의 역할 추진 중

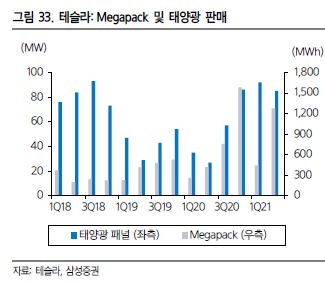

①테슬러 이미 에너지 플랫폼 사업을 운영해 전기차 사업에서 얻은 브랜드 기반 글로벌 1위 에너지 플랫폼 사업자로 성장 가능성이 높다.테슬라의 에너지 플랫폼 사업은 2016년 11월 솔라시티 인수로 시작되었다.: 당시 영업손실률 100%에 육박했고 부채비율 160%, 엘론뮤직이 회장이자 최대주주(21.9%)였다. 지속 가능한 에너지를 추구한다는 논리였지만, 인수 당시 많은 비난을 받았다-테슬라의 에너지 사업은 주 정부, 기업 대상 Mega Pack, 가정용 Power wall+태양광 모듈 설치 및 관리로 구성-테슬라의 에너지 사업부 2Q21에 매출 01억달러(+62%QoQ,+116%YoY)및 매출 총이익률은 2.5%로 흑자 전환-6월 말, 설비의 파워 Wall+태양광 모듈의 매출 추정 사업부 매출 고2%, 매출액 총 이익률은 2.5%로 흑자 전환-는 ‘Autobidder’라고 하는 소프트웨어 플랫폼-Autobidder:에너지 공급자, 전력 설비 업체, 재무 참가자 모두 배터리 자산에서 경제적 이익을 얻을 AI프로그램- 실시간 전력 가격에 연동 에너지 저장 및 매매 가능, 참가자의 목적와 리스크 선호에 따라 자동 거래되도록 프로그래밍

-2Q21실적 발표에서 Megap ac k사업은 2022년까지 이미 예약 완료된 상태라고 밝혔던 일-테슬라의 Megapack사업은 2021년 말 호주(300MW)2022년 영국(200MW)텍사스(100MW)애플의 신재생 에너지 단지(130MW)이 예정된 것-Megapack가격 기준($306/KWH)에서 1TWh판매 때 Autobidder포함 매출 4천억달러로 추정-에너지 사업부의 영업 이익률은 30%이상 예상 ② VW-VW의 에너지 플랫폼 브랜드 이름은 Elli에 2018년에 별도 사업으로 설립-독일의 Wolfsburg주에서 1,250아파트와 연계하여 에너지의 공단 시범 운영 개시-270개 Wallbox에 에너지 저장 용량은 2MWh에 테슬라 에미르에너지 사업비로는 매우 적은 액수-현재 독일은 버려진 신재생에너지가 연간 6,500GWh에 이를 ESS와 연계하여 전기차 충전에 사용시 2.7백만대, 충전 가능-VW는 사업 초기 독일 내 신재생에너지를 적극 활용하여 향후 유럽 전역과 중국에서 사업 확대가 예상된다.

4)자율 주행 플랫폼 ① 테슬라 vs. 웨이 모기와 글로벌 자동차:인식 방법의 차이-테슬라를 포함한 자율 주행 자동차의 개발사들은 카메라, 레이더, 라이더 등을 수집한 데이터 통합하는 센서 통합(Sensor Fusion)방식 사용-테슬라는 카메라와 레이더 중심 vs구글의 웨이 모를 포함한 대부분 완성 차 업체들은 라이더+고해상도 지도의 사용-라이더 센서+고해상도 지도 방식:라이더에서 차량 주변 상황을 입체 지도로 만들면 이를 고해상도 지도와 대조하고 주행 시 필요 정보 획득하는 방법-라이더 독자적인 부담스러운 가격 때문에 차량 판매가 둔화되고 그가 차량의 데이터 수집과 지속적 지도 업데이트에 차질 빚는다는 것이 테슬라의 입장-2021년 6월에 열린 CVPR 2021로 테슬라의 AI다이렉트타ー은 채택하지 않은 라이더+고해상도 지도 방식과 함께 레이더까지 제거하는 Vision Only방식의 자율 주행 전략 발표-테슬라는 자체 인공 지능이 카메라에서 얻은 비전 정보만 레이더까지 사용했을 때보다 더 나은 성능 대비하면 밝혔고 모든 연구 개발 인력과 자원을 컴퓨터 비전 팀에 통합한다고 발표-레이더는 전파 이용하여 주행 정보 획득에 악천후 속에서도 정보 수집 가능하지만 수직 해상도(Vertical Resolution)이 낮은 지표라 수직선 상에 있는 사물 분간 능력.-기존의 비전+레이더 통합 발식하에서 레이더가 고가 도로를 지표상의 장애물로 오인하고 불 필요한 감속하는 문제점(Phantom Braking)발생-Vision Only방법:고속 주행시에 정지 물체 포착하고 급제동 등에서도.과 우월한 성능. – 테슬라는 레이더가 AI 개선에 오히려 방해가 된다고 판단하고 제거, 비전 정보만을 사용하기로 한 것 – AI 능력을 강화시키면 Vision Only만으로 Level 3+ 이상의 자율주행에 도달 가능한 주장 – Vision Only는 원가는 낮지만 기술적 난이도의 매우 높고 카메라와 같이 악천후하며 저녁 무렵의 모든 자율주행에 도달할 수 있는 것 – Vision Only는 원가와 저녁 무렵의 모든 종류의 카메라와 충돌로 인한 사고추정된 것 – 테슬라추정된 것 – 기술적인 것, 안개, 11건 중추정된 것, 11건 중추정된 것 – 기술적인 난

② 테슬라 vs. 웨이 모기와 글로벌 자동차:반도체 설계 능력과 실행 능력-자율 주행 기술에서 가장 중요한 것은 AI와 자율 주행, 반도체-이미 10년 이상 투입된 리소스가 막대하다 누가 먼저 수익 창출이 가능한 비즈니스 모델을 만들어 내느냐가 중요, 테슬라를 제외하고는 AI기술과 반도체 기술, 전기 차 양산 기술을 모두 갖춘 회사 아님-이로써 AI기술과 반도체 기술의 IT회사와 전기 차 양산 보인 완성 차 업체의 협업은 당연한 흐름-AI와 자율 주행 반도체의 두가지 기술을 모두 갖춘 회사는 테슬라의 외에 구글 웨이 모, Nvidia, 모빌 아이만-중국 전기 차 업체인 샤오 폰이 2022년 쟈치에치프 설계 선언, VW도 2025년의 목표-글로 르 완성 차가 주행 데이터를 모으는 데 더 유리하다는 관점에서 글로벌 자동차가 자율 주행 AI 개발 더 잘할 수 있었지만 반도체 설계는 거의 불가능 – 이에 따라 대부분의 완성차 업체는 Nvidia, 모빌 어린이, 구글과 협력하여 칩 개발 할 계획

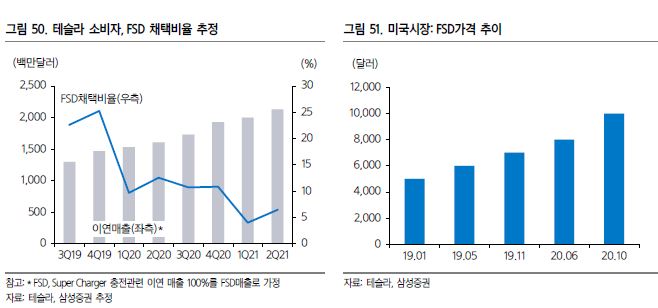

③ 테슬라 FSD의 낮은 채택률-자율 주행 기술 테슬라가 다른 전기 차 업체에 비해서 크게 리드하고 있다는 점은 여러 측면에서 확인 가능-2021년 운행 거리 기준 5억마일 이상의 압도적인 Data양, 처리 능력과 AI기술, 반도체 설계 능력 등에서 경쟁사보다 크게 앞서- 그래도 테슬라의 자율 주행 기술이 바로 주가 상승으로 이어질 것은 한계 있다:현재의 테슬라 차량 소비자 전체의 FSD의 선택 비율은 따른 부담, 유럽과 중국은 2021년 2월 Enhanced Autopilot옵션을 별도 판매(가격 4,000달러)의 영향으로 판단-FSD가격 2019년 5천달러>지속적으로 상승하는 1만달러, 핵심 기능인 시내 자율 주행은 아직 베타 테스트 단계-2Q21기준 테슬라 평균 판매 단가는 9만달러로 FSD의 가격은 차량 가격의 20%에 해당

④ Robotaxi 도달 전에 다양화하는 서비스 모델 – 모빌리티 산업 비즈니스 모델의 핵심은 차량을 더 이상 소유의 개념으로 받아들여 이용하는 만큼 비용을 지불하는 서비스로 최종 목적지는 Robotaxi – 테슬라가 2022년 FSD 시내 자율주행을 상용화하면 자율주행 Level 3 기술을 물류트럭, 승용차에서 필요한 시간만큼 비용을 지불하는 서비스로 최종 목적지는 Robotaxi – 테슬라가 2022년 FSD 시내 자율주행을 상용화하면 자율주행을 상용화하면 자율주행 Level 3 기술을 물류트럭, 승용차에서 필요한 시간에만 사용 가능하다. 개인 소비자보다 기업 고객이 주로 이용 – 테슬라 FSD 구독 모델을 비롯해 GM, 포드 북미 업체와 독일 업체들은 자율주행 구독 모델을 출시 – Robotaxi 상용화되기 전 많은 완성차 업체들은 구독 모델을 도입하여 서비스 비즈니스 모델로 전환을 추진 중

© Blomst , 출처 Pixabay