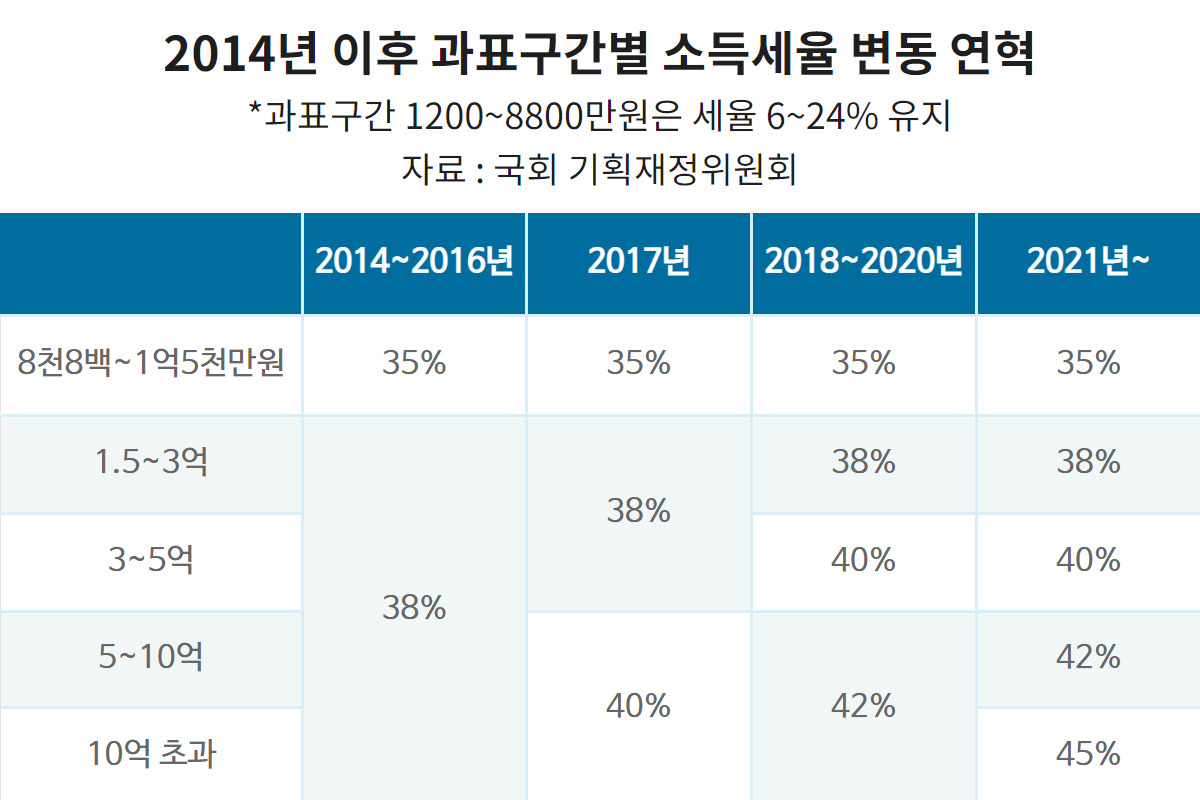

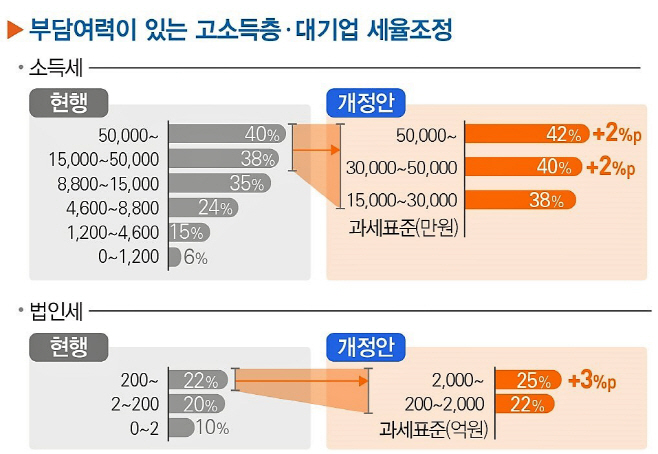

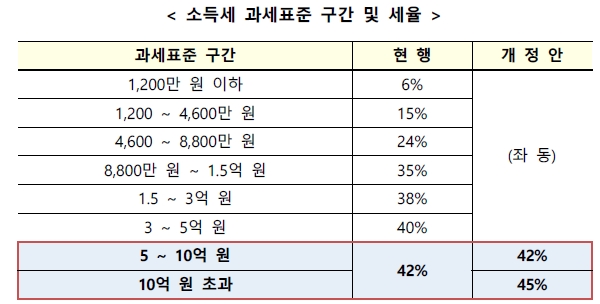

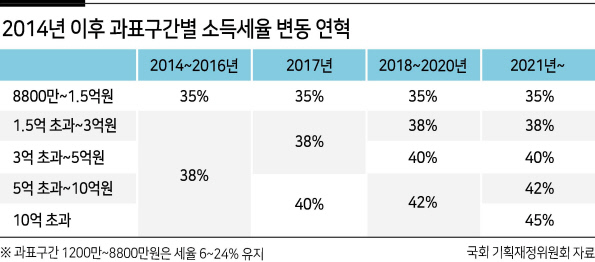

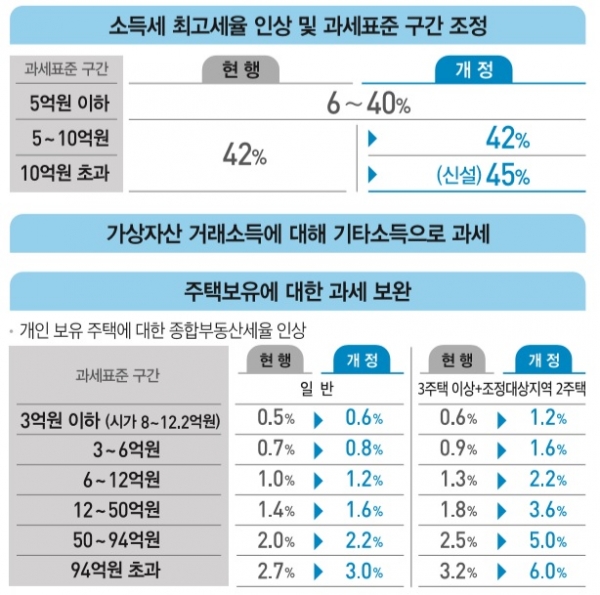

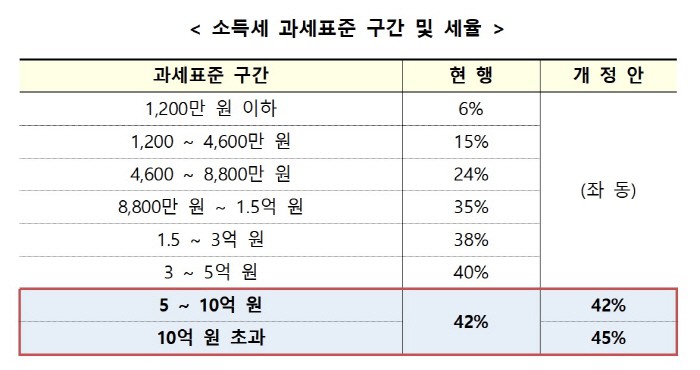

※종합소득기본세율이 인상되었습니다.2017년 개정안

5억원 초과분에 대해 40% 세율 구간이 신설되었습니다.상속받은 부동산을 양도하는 경우: 피상속인 취득일~양도일이 기준입니다.비사업용 토지는 10%가 중과됩니다. 주의하세요.※ 양도소득세 세율이 2년 미만인 경우

♧ 일시적인 2주택의 경우 비과세 요건 새로운 주택(종래주택을 취득한 날로부터 1년 이상 경과한 후에 취득한 주택에 한한다.)을 취득한 날로부터 3년 이내에 종전의 주택을 양도하는 경우 해당 주택이 2년 이상 보유하고 있는 경우라면 비과세를 받을 수 있습니다. ♧장기임대주택과 거주주택을 보유하는 경우 비과세 특례 여러 채의 장기임대주택과 거주주택 1채(2년 이상 거주)를 보유하고 해당 거주주택을 먼저 양도하는 경우 1주택 양도로 보고 비과세 됩니다.이후 임대하던 주택에 거주한 후 그 주택을 양도하는 경우에는 임대기간만큼의 양도차익은 과세하고 거주기간만큼의 양도차익만 비과세됩니다.

※ 기초적인 금융소득(이자·배당소득)에 대한 과세방법 1. 비과세소득 2. 원천징수로 분리과세되는 소득 3. 종합소득에 포함하여 과세되는 소득위 3가지입니다.

※ 기초적인 금융소득(이자·배당소득)에 대한 과세방법 1. 비과세소득 2. 원천징수로 분리과세되는 소득 3. 종합소득에 포함하여 과세되는 소득위 3가지입니다.