시가총액 : 3001억원 매출액 : 1795억원 (21E) 영업이익 : 172억원 (21E) 당기순이익 : 149억원 (21E) 배당수익률 : 1.65%

오늘 볼 기업은 일진파워입니다!

일진파워 기업분석 – 힘냅시다 슈퍼파월~일진파워에 투자를 시작한지는 꽤 되었지만 3Q 실적을 보고 일진파워에 대해 정리하겠습니다! 1… blog.naver.com

일진파워는 투자 초기에 배당 목적으로 투자한 이력이 있는 기업이었습니다.그런데 이번 정부 들어 원전 죽이기로 실적도 떨어지고 배당 컷이 발생하면서 아파트 매매자금을 마련하기 위해 포트폴리오 다이어트 시기에 방출되던 기업이었습니다.

문재인 대통령 “원전 충분히 활용해야”…일진파워·우리기술 등 원전주가 강세-머니S 국내 증시에서 원전주가 강세다. 문재인 대통령이 향후 60년간 원전을 주력 기초전원으로 활용해야 한다는 발언으로 정부의 정책 기조 변화에 대한 기대감이 작용한 것으로 풀이된다. 28일 오전 10시 19분 보성파워텍은 전 거래일 대비 5110원(28.55%) 오른 1135원 moneys.mt.co.kr

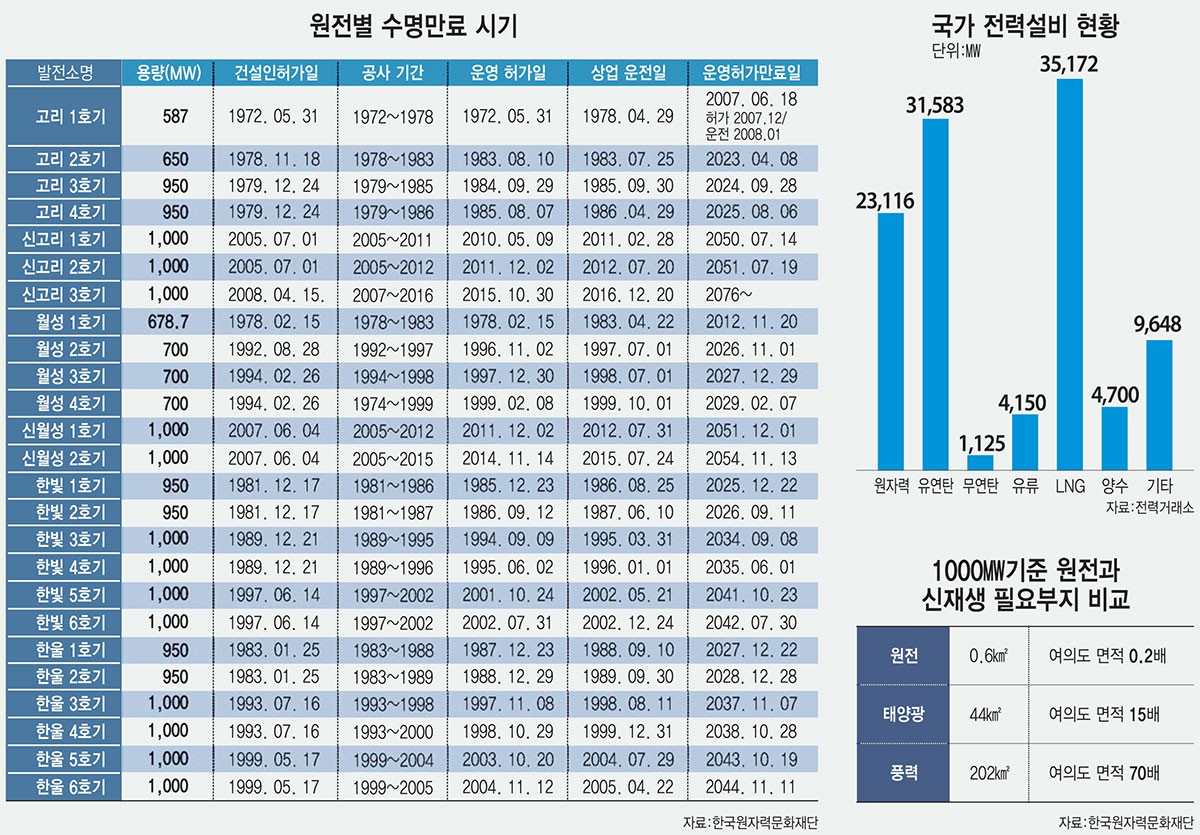

그런데 최근에 이런 뉴스가 나와서.. 일진파워를 다시 보니까 왜 그래.주가가 제가 알던 일진파워 주가가 아니었네요.글로벌 시장에서 경쟁력 있던 한국 원전을 다 죽여놓고. 이제 와서 다시 원전 재생이라니…기술 격차를 벌려도 모자랄 판에, 과거의 제자리걸음. 아니, 백스텝을 시전해 왔으니까.하고 싶은 말은 많지만 하지 않겠습니다.어쨌든 원전 산업의 암흑기를 지나는 동안 일진파워가 걸어온 길이 궁금했기 때문에 잠시 살펴보도록 하겠습니다. 매상 실적을 조사하다

예상대로 2020년에 실적 역성장이 발생했습니다. 그러나 영업이익과 순이익률은 유지되는 것을 보면 수익구조에는 타격이 없을 것으로 판단됩니다.

경상정비시장이 경쟁입찰을 도입하면서 경쟁은 치열해지고 있지만 일진파워는 20년 6월 포천파워, 21년 3월 보승그린파워를 신규 수주했습니다.

이 밖에도 취수설비, 전기공사 등 경상정비를 제외한 다른 사업분야에서도 계약을 해온 것으로 확인됩니다. 배당 매력을 조사하다

21년 배당금은 330원으로 공시되었습니다.지난 19년 배당컷 이후 2년 만에 배당금 상향 조정인데 이익이 증가한 덕분에 배당금은 상향 조정했지만 배당성향은 낮아졌습니다.

[단독] 유엔 산하기관 원전, 신재생보다 환경 악영향 적다 유엔 산하기관 보고서 원료 확보부터 후처리까지 전 과정 종합평가서 우위 www.mk.co.kr

EU와 유엔에서 원전을 친환경으로 분류한 사건에 이어 한국 정부에서도 원전에 대한 긍정적인 이슈가 나오면서 주가가 폭발적으로 상승했다.이 때문에 일진파워는 배당금 상향조정을 했음에도 시가배당률이 1.65%로 크게 낮아졌고 배당투자 매력도는 역대급 저점을 경신했습니다.5~6% 배당주였던 일진파워였는데.. 역시 시장의 관심은 무서운가 봐요.

일진파워의 재무건전성은 여전합니다.부채와 부채비율이 작년에 비해 감소하여 현재는 50%의 부채비율을 기록하고 있습니다.

실적은 개선됐지만 영업현금흐름은 작년에 비해 좋지 않은 모습입니다.일진파워의 경우 정비나 공사 등 수주의 경우 건설업과 마찬가지로 공사 종료 후 현금 유입이 크게 발생하는 구조로 파악하고 있습니다.

수주산업의 경우 현금흐름보다 수주잔액을 알아보는 것이 중요한데, 일진파워는 공사 수주를 통해 매출이 일어나는 비중이 크지 않기 때문에 깊이 살피진 않습니다. PER/PBR밴드 알아보기일진파워의 PER/PBR은 20.02배/2.79배로 주가가 크게 오른 데 비해 실적이 뒷받침되지 않아 주가에 거품이 끼어 있다는 판단을 하게 합니다.지금은 글 첫머리에서 언급한 원전사업 재시동에 대한 기대감이 크게 반영된 상황인데 앞으로 실적 등의 숫자로 투자자들에게 보여주지 못한다면 주가가 제자리로 돌아가기 위한 조정을 맞지 않을까 하는 생각이 듭니다.